Accueil> Rencontres> JIPAD> JIPAD 2021 > Joséphine Liu

La comptabilité CARE TDL – Comptabilité adaptée au renouvellement de l’environnement, triple ligne d’amortissement – questionne les fondements de notre manière de compter. Depuis l’invention de la comptabilité en partie double du XVe siècle, en Italie, les fondements du concept ont peu évolué ; en revanche, les enjeux auxquels sont confrontées les entreprises se sont multipliés. La comptabilité a pour objectif de donner une image conforme, sincère et fidèle de leur situation. Cependant, les dégradations socioenvironnementales générées par nos modèles de production démontrent que de nouvelles variables devraient être prises en compte. En intégrant les capitaux environnementaux et sociaux au sein des bilans comptables et comptes de résultats, CARE TDL rend visible les actions menées pour la préservation ou non de ces capitaux. Cette nouvelle manière de compter nous amène à revisiter nos modèles de production, en questionnant leur durabilité. L’objet de cette étude vise à comprendre les fondements de la méthode CARE TDL, les intérêts d’acteurs divers quant à son adoption et les actions mises en place pour sa diffusion.

Un constat d’urgence face aux pratiques entrepreneuriales peu soucieuses de nos capitaux environnementaux et sociaux

Pour comprendre les fondements de la comptabilité multi-capitaux , il faut se pencher sur les enjeux de plus en plus préoccupants auxquels doivent faire face nos sociétés, aujourd’hui encore non pris en compte dans des modèles de comptabilité gouvernés par les résultats financiers.

Le constat de dégradation environnementale et de dégradation sociale (paysage altéré, conditions de travail, etc.) est préoccupant. On compte 75 % de la surface planétaire affectée par l’humain, plus que 4 % de la biomasse des vertébrés terrestres encore sauvages, une saturation des milieux par l’eutrophisation, des terres polluées au microplastique, une généralisation du stress au travail, des situations de précarité exacerbée... Les limites planétaires tirent la sonnette d’alarme pour nous faire prendre conscience que les ressources ne sont pas extensibles et que nos modes de production actuels nous mènent vers une dégradation massive de nos écosystèmes et de notre bien-être. Quatre des neuf limites à ne pas dépasser pour conserver l’équilibre planétaire l’ont d’ores et déjà été, comme l’illustre le rapport « Guiding Human Development on a Changing Planet » (Steffen et al., 2015).

L’émergence des pratiques de responsabilité sociale des entreprises (RSE)

Le constat exposé ci-dessus a mené les institutions publiques à réagir. Des réglementations ont progressivement été instaurées dès les années 2000 afin d’obliger certaines entreprises à effectuer un rapport de performances extra-financières (notamment environnementales et sociales), et adopter des pratiques dites de « RSE ». Aujourd’hui, on observe qu’un grand nombre d’entreprises se prêtent au jeu, en déployant ces stratégies. Les principales raisons de cet engouement sont de répondre non seulement aux réglementations mais également aux attentes de la société et de leurs employés, en donnant un sens à l’activité de ces derniers et ainsi préservant leur légitimité.

Une évolution encore partielle et incomplète de nos modèles comptables

En France, les normes comptables sont émises par l’Autorité des normes comptables (ANC) et regroupées dans le plan comptable général (PCG) ; s’y ajoutent, pour les entreprises cotées sur les marchés internationaux, des normes comptables internationales (International accounting standards – IAS) et International financial reporting standards – IFRS) créées en 1970. Alors que les normes ont un rôle clé pour définir ce qui doit être pris en compte et comment cela doit être compté, on observe que les aspects sociaux et environnementaux sont communément qualifiés d’extra-financiers et ne sont ainsi pas régis par les normes comptables, ni françaises, ni européennes ou internationales. (Rambaud et Richard, 2016) Elles ne dépendent à ce jour que de référentiels privés de comptabilité socioenvironnementale (CSE), ce qui entraîne des difficultés de compréhension, de comparabilité et de fiabilité. Les modèles de CSE peuvent prendre différents aspects, qui n’impliquent pas forcément d’être représentés sous forme de données monétaires. L’analyse du cycle de vie (ACV), le reporting extra-financier, la méthode d’indice de durabilité d’une exploitation agricole (IDEA), le reporting intégré... autant de méthodes dont disposent les structures pour rendre compte d’un engagement socioenvironnemental.

Les projets de RSE d’entreprises restent volontaires et n’obligent pas à chiffrer les données extra-financières et à les intégrer dans les documents comptables de l’entreprise.

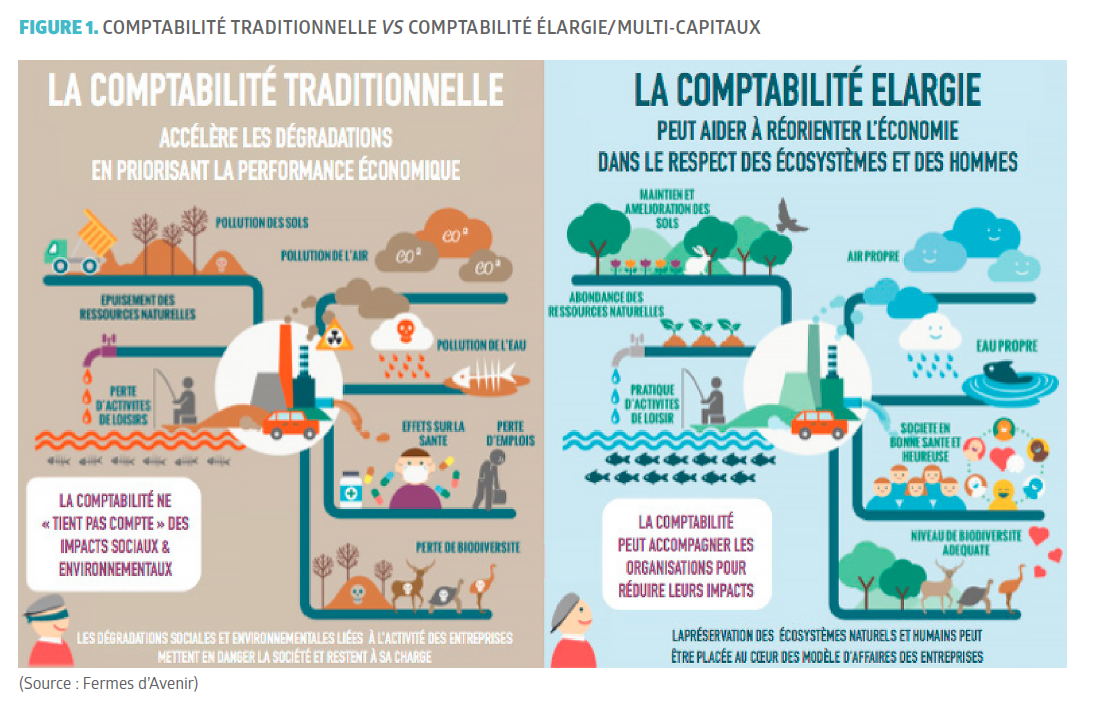

La tendance comptable en place depuis la financiarisation de l’économie des années 1970 amène à considérer le capital comme un stock de valeurs pour l’actionnaire. Selon cette vision comptable des entreprises, les capitaux extra-financiers (humains et environnementaux) sont simplement perçus sous le prisme de la valeur actionnariale de l’entreprise. Bien que les différents modèles de CSE intègrent une mesure plus globale des performances de l’entreprise, à la fois financières, environnementales et sociales, nombreux de ces modèles de comptabilités sont de « soutenabilité faible » (Hartwick, 1977). Cela signifie que la notion de conservation est définie globalement entre les capitaux à la fois financiers, naturels et humains. Il est donc possible de substituer un montant de capital environnemental par un montant de capital financier. Ces pratiques d’internalisation des externalités n’ont pas vocation à produire un réel changement de la méthode de production mais plutôt de compenser des effets négatifs liés à celle-ci. Elles ne permettent pas, in fine, de lutter contre la dégradation des écosystèmes, mais seulement de la ralentir (Figure 1). Il est ainsi recommandé par les économistes qui s’intéressent aux nouveaux modes de comptabilité de porter davantage d’attention « aux coûts de restauration, de maintien et de protection plutôt que sur les valeurs (bénéfices et dommages) » (Godard, 2010).

Finalement, la plupart des CSE sont d’orientation « extérieur – intérieur » (Schaltegger et al., 1996), ce qui signifie que la conception de la performance que porte l’entreprise (incluant les aspects environnementaux et sociaux) sert principalement à renseigner les contraintes, risques et opportunités que l’environnement offre à l’entreprise. S’opposant ainsi à un modèle « intérieur – extérieur » dans lequel ces informations permettent également de mesurer l’impact de l’entreprise sur son milieu.

Ces aspects questionnent le réel engagement des modèles actuels de CSE à corriger le paradigme de la comptabilité classique et d’éviter toute dégradation de nos écosystèmes. C’est en faisant ce constat que Jacques Richard – professeur émérite d’économie à Paris Dauphine – et Alexandre Rambaud – maître de conférence à AgroParisTech et chercheur au CIRED et à l’université Paris Dauphine – ont développé une méthode de comptabilité socioenvironnementale révisant les faiblesses des méthodes actuelles.

Une comptabilité multi-capitaux suivant une logique de préservation

La méthode CARE TDL est un modèle de comptabilité conçu par Jacques Richard en 2012, qui a fait l’objet d’une publication scientifique en 2015 co-signée par Alexandre Rambaud. Elle associe mesure de performance et objectifs de préservation pour « compter ce qui compte afin de préserver ce qui est capital » (Rambaud et Richard, 2015).

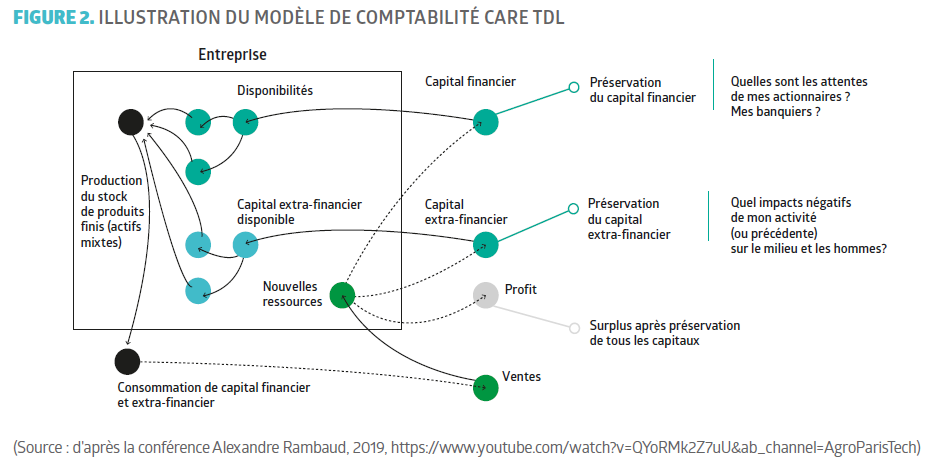

CARE TDL est un modèle comptable qui pose la question de la comptabilité sous un angle de préservation des capitaux. Il s’oppose aux méthodes dans lesquelles les capitaux sont perçus comme une richesse disponible et productive. Les capitaux ne sont pas des puits sans fond que l’on peut exploiter pour produire de la valeur, ce sont des emprunts faits auprès des ressources planétaires qui, si celles-ci sont dégradées, doivent être remboursés. Sous cette forme-là, les informations socioenvironnementales sont directement intégrées dans le bilan comptable et le compte de résultats de l’entreprise en tant que passif (ce que l’entreprise doit) et non comme actif (ce que l’entreprise possède). S’ajoute à cela la notion de « soutenabilité forte » (Daly et Farley, 2004), qui signifie qu’au sein du bilan comptable et du compte de résultats, les capitaux (financier, naturel et humain) sont enregistrés de manière distincte. Les surplus d’un capital ne peuvent compenser les dettes d’un autre. Autrement dit, les entreprises ne peuvent pas compenser une dette environnementale par un surplus financier, et elles demeurent tenues d’entreprendre des actions pour préserver tous les capitaux initiaux. C’est seulement après avoir réinvesti pour garantir le maintien des capitaux financiers et extra-financiers, c’est-à-dire naturels et humains, que peut se dégager un surplus (Figure 2).

Quelle méthode pour accompagner sa mise en place ?

Cette nouvelle méthode comptable questionne les manières par lesquelles il est possible d‘attribuer une valeur à des éléments qui paraissent à première vue difficilement quantifiables : la qualité de l’eau, des sols, le degré de satisfaction des employés vis-à-vis de leurs conditions de travail, etc. La méthode développée par CARE TDL consiste à quantifier et rendre compte des actions nécessaires à la préservation de capitaux initiaux. Une première phase du travail consiste en un état des lieux pour définir les capitaux (naturels et humains ) à prendre en compte et les indicateurs pertinents pour les mesurer. Parallèlement est engagée une réflexion sur la définition des capitaux initiaux. Cette étape requiert une documentation qualitative et quantitative importante auprès des parties prenantes. Définir la situation « initiale » dépend de la période sur laquelle l’entreprise souhaite effectuer son bilan comptable. Il est commun de prendre comme situation de départ le début de l’année comptable et ainsi de mener son bilan CARE TDL sur un an. La méthode consiste ensuite à faire usage de ces indicateurs afin de mesurer la situation au début et à la fin de la période d’expérimentation définie (Encadré 1). Ce qui permet de savoir si suffisamment d’actions ont été entreprises pour maintenir les capitaux initiaux ou s’ils se sont dégradés. En ce sens, les résultats comptables multi-capitaux obtenus permettent à la structure d’identifier les leviers d’action sur lesquels agir afin d’améliorer son bilan.

ENCADRÉ 1. Mise en pratique de la comptabilité CARE TDL à l’échelle d’une exploitation agricole (Ferme d’Avenir et Ferme de Cagnolle, 2019).

Prenons l’exemple d’une exploitation agricole pour illustrer la méthodologie CARE TDL.

Une première phase consisterait, après consultation des acteurs du territoire sur lequel est implanté la structure, d’identifier une liste de capitaux environnementaux (sol, atmosphère, eau, biodiversité) et de capitaux humains (patrimoine, bien-être des employeurs et employés, accès à la formation). Ensuite, afin de mesurer leurs caractéristiques, il est nécessaire de définir des indicateurs. Par exemple, pour le sous-capital « sol », ses caractéristiques seraient mesurées par le taux de matière organique, le pH et la structure du sol, sa capacité de rétention d’eau et le taux d’azote. Si on perçoit entre deux bilans comptables consécutifs que le sol se dégrade, une dette environnementale se creuse et la structure sera dans l’obligation de rembourser cette dette par la mise en œuvre de pratiques de restauration du capital « sol ». Elle ne peut aucunement prétendre avoir un bilan équilibré en remboursant ses dettes environnementales par un surplus de capital financier.

À ce jour, plusieurs organismes ont engagé des travaux pour développer des méthodologies de comptabilité CARE TDL afin d’accompagner les structures pour revisiter leurs comptes. Ces méthodologies partagent une trame commune, leur différence consiste à la faire évoluer et à l’adapter à chaque contexte traité.

Par qui est portée la méthode CARE TDL et à qui s’adresse-t-elle ?

Les travaux autour de la méthode CARE TDL sont encore portés par un nombre restreint d’organismes. On compte parmi les membres fondateurs la Chaire de comptabilité écologique, travaillant étroitement avec Fermes d’Avenir et le cabinet Compta Durable.

La méthode CARE TDL est accessible à toutes les structures, peu importe le secteur. Des grandes multinationales (Carrefour, Auchan, Pernod Ricard, etc.), des structures d’accueil, de services ou encore des exploitations agricoles et collectivités territoriales peuvent s’approprier cette méthode comptable.

Répondre à la pression sociale face à une conscientisation de la population

Tout d’abord, on observe une conscientisation importante de nos sociétés par rapport aux questions environnementales et de solidarité. Les entreprises ressentent ce besoin, exprimé par les consommateurs, d’avoir accès à des produits et services durables, tout comme certaines collectivités ressentent le besoin de rendre compte de l’efficacité des politiques publiques mises en place. C’est également une pression qui s’exerce par les employés de la structure, en quête d’un sens à leur métier. Ainsi, les structures voulant préserver leur légitimité et leur durabilité se renseignent de manière préventive sur les innovations qui permettent de renforcer leur engagement sur ces thématiques. CARE TDL leur donne la possibilité de mesurer concrètement les impacts de leur action sur les capitaux environnementaux et sociaux de leur organisation et d’identifier les leviers pour améliorer leurs résultats sur ces aspects.

Développer un langage commun

Comme l’indique Xavier Perrin – directeur du projet « communs » à la Ville de Grenoble, CARE TDL peut également servir d’outil de dialogue entre les parties prenantes d’un même territoire (Perrin, 2020). Elle favorise la démocratie participative et encourage à dialoguer pour définir des priorités environnementales et sociales. En permettant de définir ensemble des objectifs de durabilité, elle crée un langage entre des acteurs qui partagent des ressources communes dans le but de mieux les préserver.

Valoriser ses activités et faire évoluer les mentalités

Un troisième intérêt est le besoin de rendre compte de ses activités (Sabot, 2021). CARE TDL permet de valoriser socialement et financièrement les actions visant à préserver les capitaux environnementaux et sociaux. On peut citer en exemple l’intérêt qu’aurait une ferme engagée dans la transition agroécologique à sensibiliser ses clients, voisins et collectivité territoriale sur ses pratiques, et sur les efforts entrepris pour la préservation de la nature, des sols, de l’eau et de l’homme par son engagement dans une démarche sociale et solidaire auprès de ses employés.

L’intérêt réside dans le fait qu’en proposant de quantifier ces actions extra-financières au sein de son bilan comptable, CARE TDL rend compte, pour ceux qui ont accès à ces résultats comptables, des travaux entrepris pour la préservation des capitaux initiaux, et permet ainsi une prise de conscience de la réelle valeur de l’activité mise en place. Au-delà de cela, elle constitue également un outil pour permettre aux exploitants de justifier leurs prix ou encore un besoin de soutien financier.

Légitimer et cibler le financement

L’adoption de CARE TDL peut en effet être un outil de communication puissant, comme en témoigne Benoît Le Baube, exploitant agricole à la ferme de Cagnolle (Le Baube, 2020). Cela peut servir pour communiquer auprès des instances publiques qui souhaiteraient accompagner leur territoire vers une transition agricole et alimentaire plus durable. CARE TDL peut servir de critère d’évaluation des entreprises pour l’attribution de subventions ou de prêts bancaires. Elle permet aussi de justifier des prix des produits et des services, en mettant en lumière et en chiffres les actions de préservation menées par l’entreprise.

Du point de vue des instances de financement (collectivités territoriales, institutions bancaires, fondations), CARE TDL constitue un outil de mesure de la solvabilité de l’entreprise. L’intensification des évènements climatiques, l’effondrement de la biodiversité, l’épuisement des ressources énergétiques et minières provoqués par nos modes de production et consommation questionnent la viabilité de nos modèles actuels et de nombre d’entreprises. Ainsi, nait une progressive conscientisation de ces enjeux au sein d’instances de financement. (Johnson et Kaplan, 1987) expliquaient déjà que « les mesures à court terme devront être remplacées par une diversité d’indicateurs non financiers qui constituent de meilleures cibles et ont une meilleure valeur prédictive quant aux objectifs de rentabilité à long terme de l’entreprise ».

Afin d’analyser la capacité de résilience de structures, les investisseurs pourront faire usage de CARE TDL pour identifier celles qui détiennent les capacités et la volonté d’assurer le renouvellement de leurs capitaux extra-financiers (naturels et humains). (Sous cet angle, les entreprises s’inscrivant dans un mouvement de transition vers une production durable préservant leurs capitaux se distingueront des entreprises qui ne s’engageront pas à faire évoluer leurs pratiques (Ioos, 2021). Ces dernières pourraient se voir considérer comme structures à risques par les instances de financement et bénéficier de moins en moins d’intérêts d’investissement.

In fine, CARE TDL pourrait permettre une analyse intégrée plus solide qui prendrait en compte le profit total ainsi que les performances globales de l’entreprise, mesurés sur l’ensemble des capitaux. Sous ce format, CARE TDL pourrait permettre une réelle transition vers des modèles de production respectueux du bien commun.

Si sur le papier CARE TDL permet une valorisation de sa structure vis-à-vis des attentes sociétales actuelles, cela ne se fait pas sans encombres. Plusieurs éléments limitent ce processus.

Un modèle de comptabilité non institutionnalisé et non standardisé

Une première barrière est le manque de réglementations sur le sujet. N’étant inscrite dans aucune norme comptable, CARE TDL n’est à ce jour pas obligatoire. Les structures sont libres d’adopter ou pas ce modèle, ce qui fait que seules les structures ayant des intérêts à engager cette démarche vont le faire. Il existe, de fait, une plus grande probabilité pour qu’au sein des exploitations agricoles, ce soit des exploitations œuvrant déjà à un modèle agroécologique qui soient intéressées pour l’expérimenter, car elles auront a priori des dégradations de capitaux environnementaux et sociaux moins importantes que des structures conventionnelles.

La méthodologie CARE TDL est encore en phase d’expérimentation, car bien que des phases clés aient été définies, elle demande un travail conséquent pour produire une trame méthodologique claire et accessible qui puisse s’adapter aux besoins de chacune des structures. Pour cela, des méthodologies spécifiques à chaque secteur, échelle et type de structure restent à produire. De plus, il faut prendre en compte le temps disponible que chaque structure et accompagnateur ont à dédier à l’expérimentation, celle-ci nécessitant souvent des entretiens auprès de parties prenantes (collectivité, voisins, consommateurs) ainsi qu’un processus de récolte de données scientifiques auprès d’experts.

Une valorisation à double tranchant…

La difficulté de comparer les structures d’un même secteur, due à une diffusion limitée de la méthode CARE TDL, constitue une deuxième limite importante. Un organisme se prêtant à l’adoption du modèle risque de voir son bilan comptable dégradé car ce dernier prendra en compte les capitaux financiers, environnementaux et sociaux, révélant ainsi des facteurs omis dans la comptabilité traditionnelle. Cela tend à creuser des dettes (vis-à-vis des capitaux initiaux) plus importantes qu’une structure qui ne prendrait en compte que strictement les capitaux financiers et dont les potentielles dégradations environnementales et sociales ne seraient pas visibles sur les résultats comptables. Concrètement, bien que la première structure adopte des méthodes plus vertueuses que celle qui ne fait pas usage de CARE TDL, elle aura un résultat comptable qui sera probablement moins « bon ». Ainsi, peu de structures trouvent à présent un intérêt à expérimenter la méthode CARE TDL au vu d’une augmentation quasi systématique de leur dette sans réel processus de valorisation préétabli et garanti.

Un manque de connaissances concernant la méthode CARE TDL

Finalement, un dernier frein à la diffusion de la méthode est probablement le manque de vulgarisation de CARE TDL et le difficile accès à un accompagnement pour son expérimentation. Une grande partie des structures d’accompagnement et de conseil en milieu agricole (incubateurs, chambres d’agriculture, centres d’initiatives pour valoriser l’agriculture et le milieu rural – CIVAM, centres d’économie rurale – CER, etc.) sont, elles-mêmes, peu renseignées sur cette nouvelle méthode comptable. Les instances publiques quant à elles n’ont pas non plus une connaissance suffisante de ce sujet pour en faire usage afin d’engager des politiques de transition environnementale et sociale de leurs territoires.

Ainsi, encore trop peu de ressources humaines et financières sont engagées pour sensibiliser et accompagner les structures qui souhaiteraient expérimenter cette méthode comptable.

Face à ces limites, plusieurs actions peuvent être entreprises afin de démocratiser la méthode CARE TDL et accompagner son adoption par le plus grand nombre de structures.

Faire évoluer les normes comptables

Un travail de plaidoyer et de recherche sur CARE TDL, effectué par la Chaire de comptabilité écologique, Compta Durable et Fermes d’Avenir, vise à faire remonter aux sphères décisionnaires le besoin d’intégrer au sein des normes comptables les performances extra-financières.

Une des dernières avancées consiste en la proposition de faire évoluer la déclaration de performance extra-financière (DPEF) en connectant les données financières et extra-financières, et ainsi la transformer en déclaration de performance intégrée. (Rambaud et al., 2020) Ceci pourrait constituer un premier pas institutionnel vers une prise en compte intégrée des enjeux environnementaux et sociaux.

Néanmoins, ces actions de plaidoyer, essentielles pour espérer une adoption nationale, voire européenne de la comptabilité CARE TDL, se voient encore limitées dans leur application sur le terrain.

Démocratiser la méthode par le bas...

Afin d’accélérer la transition vers un modèle comptable permettant la préservation des capitaux environnementaux et sociaux, il est à notre portée d’agir collectivement pour démocratiser la méthode et accompagner l’adoption d’une manière plus systémique de compter nos capitaux. Plus les structures s’engageront à utiliser cette méthode comptable innovante, plus il y aura de conscientisation de la part de la population, des pouvoirs publics et des entreprises autour du besoin de poursuivre cette transition. Parmi d’autres, Fermes d’Avenir s’est engagée en 2021 à poursuivre son travail d’accompagnement à la comptabilité CARE TDL. Elle s’attelle ainsi à accompagner quinze fermes sur une période de trois ans pour expérimenter la méthode.

Un outil à la portée de tous : l’initiative Time to CARE

Dans cette optique de démocratisation de la méthode, j’ai initié en décembre 2020 un projet porté par un collectif d’étudiants de Montpellier SupAgro afin d’accompagner une ferme maraîchère située dans le périmètre de Montpellier Méditerranée Métropole dans l’expérimentation de cette méthode CARE TDL : Time to CARE. Un premier cycle de cette initiative se tient de fin janvier à juillet 2021 et est accompagné d’expertises techniques diverses (Figure 3). Les objectifs poursuivis sont multiples : cette expérimentation devrait non seulement fournir les outils méthodologiques aux étudiants pour qu’ils soient en mesure de faire usage de CARE TDL dans leur vie professionnelle, mais également offrir la possibilité à des fermes qui souhaitent engager et/ou renforcer une transition agroécologique d’identifier quels sont les leviers à actionner pour assurer le maintien de leurs capitaux. In fine, l’idée est de susciter avec ce premier exemple d’adoption de CARE TDL à Montpellier un intérêt tout particulier des parties prenantes envers les questions agricoles et alimentaires durables. Il serait également intéressant que cette expérimentation puisse mettre en lumière auprès des instances publiques et d’accompagnement (chambres d’agriculture, CIVAM, CER) l’intérêt de CARE TDL comme outil de mesure implicite des engagements pris par une structure pour préserver le bien commun. Cette initiative répliquée sur plusieurs années pourrait permettre de valoriser à juste titre les actions de transition mises en place et provoquer un réel changement de modèle agricole au niveau local, départemental, voire régional, basé sur un développement économique équilibré et responsable.

Auteure : Joséphine Liu