Accueil > Ressources > Policy briefs / So What ? > N°32 / La comptabilité C.A.R.E : un outil au service de la transition des (...)

Depuis l’Antiquité, la comptabilité constitue un puissant système d’organisation de l’information qui permet de mesurer ce qu’une société considère comme ayant de la valeur. Actuellement, la comptabilité demeure largement centrée sur la dimension économique, en se limitant à l’évaluation des capitaux financiers mobilisés et générés par les organisations.

Depuis peu, la comptabilité socio-environnementale vise à élargir ce cadre, en intégrant aux systèmes comptables traditionnels les impacts sociaux et environnementaux des activités économiques. Dans un contexte de crises climatique, écologique et sociale, ce nouveau paradigme ouvre une voie intéressante pour évaluer la soutenabilité des modèles de production et orienter la prise de décision vers des pratiques plus responsables. Le système agricole et alimentaire constitue un champ d’application privilégié de la comptabilité socio-environnementale car il se situe au croisement de grands enjeux contemporains, tels que la réduction des émissions de gaz à effet de serre, la préservation de la biodiversité et des ressources naturelles, le renforcement de l’équité sociale ou encore l’amélioration de la santé publique et de la sécurité alimentaire.

Quels sont les principes de ces nouvelles compatibilités et quels enseignements tirer de leurs différentes applications ? Réponse à travers l’analyse de l’une d’entre elles, la méthodologie C.A.R.E. (Comprehensive Accounting in Respect of Ecology).

L’intégration des capitaux humains et naturels dans la comptabilité financière

Cofondée en 2013 par Hervé Gbego, Alexandre Rambaud et Jacques Richard, à la suite des travaux de ce dernier, la méthodologie C.A.R.E. constitue à ce jour le cadre de comptabilité socio-environnementale le plus abouti et expérimenté en France. Elle est notamment portée par la Chaire Comptabilité écologique et le Cercle des comptables environnementaux et sociaux (CERCES).

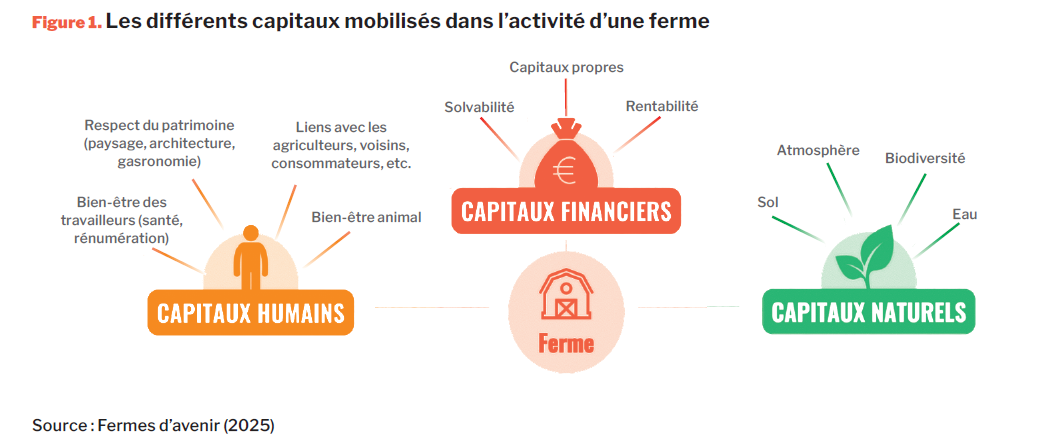

C.A.R.E. est une approche dite « en durabilité forte ». Contrairement aux modèles qui considèrent les capitaux humains et environnementaux comme des « richesses productives », substituables entre elles ou avec les capitaux financiers, et préservées pour leur valeur économique future, la comptabilité C.A.R.E. revendique une préservation des ressources pour leur valeur intrinsèque. Toute dégradation de ces capitaux, au-delà d’un certain seuil (de « bon état écologique »), est ainsi assimilée à une dette que l’organisation doit rembourser. Sur le plan comptable, les capitaux extra-financiers sont inscrits au passif du bilan, aux côtés des dettes financières. C.A.R.E. considère en effet que, à l’instar d’une banque qui prête des fonds, les entités naturelles et les êtres humains mobilisés dans le processus de production mettent à disposition du capital à l’organisation, que cette dernière utilise et, ce faisant, dégrade partiellement (figure 1).

Du point de vue opérationnel, C.A.R.E. va plus loin que les autres modèles de comptabilité socio-environnementale, en établissant un lien direct entre la dette naturelle et humaine d’une organisation et son pilotage. Concrètement, cette méthodologie permet :

La méthodologie de C.A.R.E. prévoit une mise en œuvre en huit phases. En introduisant la notion de solvabilité environnementale et sociale, appréhendée sur le même plan que la solvabilité financière, elle rend possible un pilotage intégré des organisations.

Pensée dans un premier temps à l’échelle des structures, C.A.R.E. peut aussi être mise en œuvre au niveau d’un territoire afin de considérer la préservation collective de ressources communes entre plusieurs acteur·ice·s. On parle alors de comptabilité « écosystème-centrée ».

MÉTHODOLOGIE

Ce travail de synthèse a été réalisé dans le cadre du projet InterONVAR « IMPACT », lequel vise à développer des méthodes de mesure d’impact adaptées à diverses formes de circuits courts. Basée sur une revue de littérature et des entretiens auprès d’une quinzaine d’expert·e·s de la comptabilité multi-capitaux – ou référent·e·s sur le sujet au sein de leur organisation – cette recherche a donné lieu à la production d’un rapport (disponible sur civam.org), répondant à plusieurs enjeux :

Secteur agricole : un travail d’adaptation spécifique

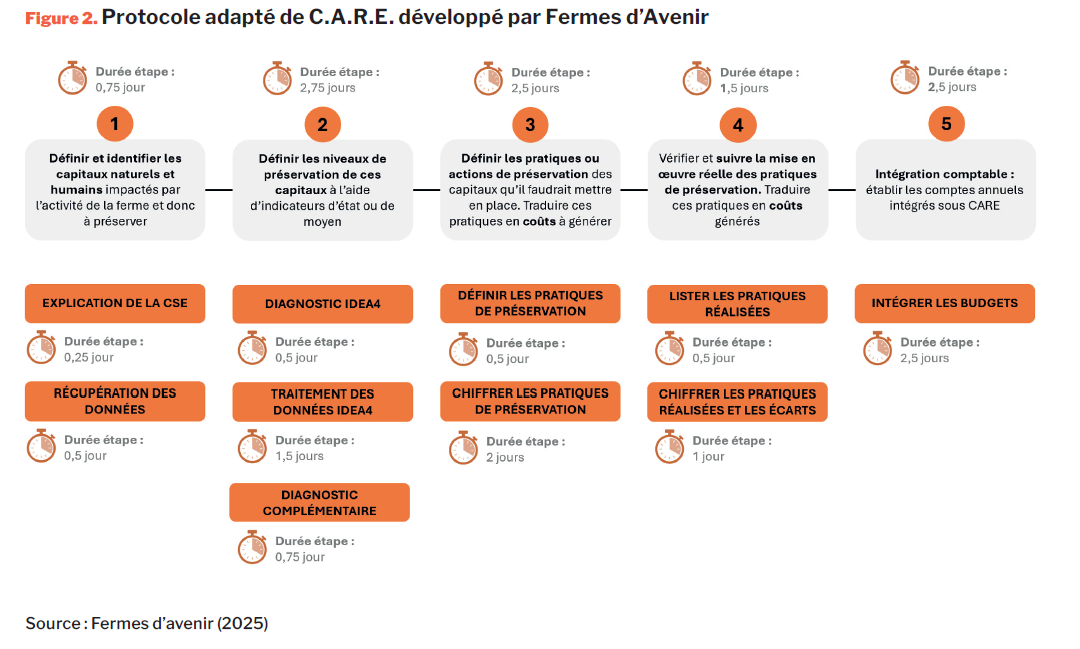

Dans le domaine agricole, Fermes d’Avenir a été le fer de lance du déploiement de C.A.R.E. Dès 2016, en étroite collaboration avec les concepteurs de la méthodologie, l’association a élaboré une version simplifiée de C.A.R.E. en cinq étapes (figure 2), qui a été testée dans le cadre de plusieurs programmes de recherche et d’expérimentation. Parmi eux, le projet « C.A.R.E./IDEA4 », piloté par la Fédération nationale des Cuma (2023-2024) et mené auprès de dix exploitations en Ille-et-Vilaine, a donné lieu à une importante avancée méthodologique. En associant la démarche C.A.R.E. à IDEA4 – un outil d’évaluation de la durabilité des exploitations agricoles – il a permis de définir, à partir d’indicateurs adaptés, les états de préservation des capitaux humains et naturels mobilisés dans les activités de production : sol, eau, atmosphère, biodiversité, bien-être animal et humain, patrimoine, liens sociaux, etc.

Cette étape essentielle de C.A.R.E. précède l’identification, puis le chiffrage des actions de préservation, qui est ensuite intégré dans la comptabilité des organisations. À la suite de ces expérimentations et sur la base des retours d’expérience des parties prenantes, Fermes d’Avenir a formalisé un protocole d’application de C.A.R.E. spécifique au domaine agricole et a accompagné les structures engagées dans la diffusion et l’opérationnalisation de ce protocole.

Cette approche comptable ambitieuse a rencontré un écho favorable chez les agriculteur·rice·s l’ayant testée et leur a permis de prendre du recul sur les pratiques de production. Sa mise en oeuvre a néanmoins soulevé plusieurs points de vigilance. Dans le projet C.A.R.E./IDEA4 notamment, les objectifs initiaux, insuffisamment partagés, ont conduit à une opérationnalisation chronophage et parfois perçue comme trop technique, ce qui a nécessité un accompagnement important. Par ailleurs, l’application de cette nouvelle approche comptable a mis en lumière plusieurs enjeux :

Secteur alimentaire : de la démarche RSE à la coopération territoriale

Les applications de la méthodologie C.A.R.E. dans les maillons « aval » du système alimentaire (transformation, logistique, distribution, restauration) demeurent rares et peu documentées. Cela s’explique notamment par la difficulté à mettre bout à bout plusieurs organisations expérimentatrices de C.A.R.E. pour objectiver leurs dettes socio-environnementales et la répartition de leurs marges à l’échelle des chaînes de valeur. Par ailleurs, les logiques capitalistes dominantes peuvent contribuer à freiner un tel déploiement. Ainsi, les quelques expérimentations menées par de grands groupes sont restées confidentielles.

Dans le cadre d’une thèse de doctorat réalisée en partenariat avec un distributeur [3], par exemple, C.A.R.E. a été appliquée à l’échelle d’une ferme témoin afin d’objectiver les coûts de préservation des capitaux humains et naturels d’une filière végétale, et d’alimenter une réflexion sur le « juste prix ». L’intégration de ces coûts doublait presque le coût de revient pour les producteur·ice·s. Ces résultats ont inspiré au groupe commanditaire l’idée (non concrétisée) d’afficher en magasin un « double prix » : l’actuel prix d’achat et le prix d’achat projeté, intégrant la préservation des capitaux humains et naturels.

Parallèlement, la comptabilité C.A.R.E. trouve aujourd’hui un écho au sein de projets multi-acteur·ice·s engagé·e·s dans des démarches de transition. C’est le cas de l’initiative « Au bon transit » à Saint-Denis (93), une plateforme d’approvisionnement mutualisée pour l’aide alimentaire. En centralisant et redistribuant des surplus de fruits, légumes et produits laitiers, le projet génère de multiples effets positifs en matière environnementale, sociale et économique : réduction du gaspillage, baisse des trajets à vide, soutien à l’agriculture locale, sensibilisation, etc. La méthodologie C.A.R.E. a été adaptée au projet afin d’objectiver cette triple performance auprès des partenaires et financeurs. Le rôle joué par l’animation territoriale dans la dynamique de coopération a également été valorisée, pour qu’elle soit perçue comme un investissement dans la transition, plutôt qu’une simple charge de fonctionnement.

En Alsace, C.A.R.E. est appliquée à un projet de mutuelle de l’alimentation qui devrait voir le jour en 2027. Son objectif : refonder démocratiquement le système alimentaire local autour du droit à l’alimentation sur la base d’une cotisation sociale (salarié·e·s, employeur·e·s, collectivités) et d’un conventionnement démocratique de points de vente par des groupes d’habitant·e·s. C.A.R.E. poursuivra alors une double finalité : identifier collectivement les capitaux humains et naturels à préserver et construire une comptabilité territoriale comme outil de dialogue entre acteur·ice·s locaux·ales sur la préservation des biens communs. L’expérimentation prévoit de tester C.A.R.E. sur des indicateurs concrets portant sur la santé mentale, la qualité de l’eau ou encore la biodiversité des sols. Les défis de mise en oeuvre restent toutefois nombreux : désignation d’un « porteur de compte », définition des états de référence en matière de santé ou encore articulation avec les acteur·ice·s agricoles et institutionnel·le·s. Ici, C.A.R.E. sert moins à chiffrer qu’à rendre visible et piloter collectivement la transition. Le but est de démontrer la faisabilité d’un modèle économique mutualiste fondant la création d’une nouvelle branche de la Sécurité sociale dédiée à l’alimentation.

CONCLUSION

Les expérimentations de la méthodologie C.A.R.E. dans les secteurs agricole et alimentaire révèlent son potentiel pour piloter les transitions écologiques et sociales. Au niveau des exploitations agricoles, C.A.R.E. offre notamment un levier intéressant pour chiffrer la mise en œuvre de pratiques agroécologiques et nourrir un dialogue autour du coût de la transition nécessaire à la préservation de biens communs dont les agriculteur·rice·s assurent la gestion : par qui ces coûts peuvent-ils et doivent-ils être supportés ? Ces réflexions amènent à penser le développement ou le renforcement de dispositifs de soutien, tels que les paiements pour services environnementaux (PSE), à destination des organisations agricoles.

Au-delà des fermes, la méthodologie pourrait être appropriée plus largement : par les collectivités, afin d’élaborer des politiques locales de gestion durable des ressources, mais aussi par des initiatives de démocratie alimentaire pour mettre les citoyen·ne·s en position de définir « ce qui compte » réellement en matière d’agriculture et d’alimentation.

Enfin, C.A.R.E. ouvre une réflexion plus large sur l’évolution des normes comptables, qu’il s’agisse

de fiscalité, de subventions, de partage des bénéfices ou encore d’accès au crédit. Si l’appropriation de cette nouvelle approche de gestion et de pilotage demeure nécessairement technique, elle pourrait nourrir un débat public sur la valeur, le juste prix et la responsabilité collective face aux coûts sociétaux, et poser ainsi les bases d’un nouveau contrat socioéconomique.

Références

[1] Un groupe de travail porte ce sujet au sein du CERCES. Plus d’informations via contact@cerces.org

[2] Ibid

[3] Thèse de Louis Dumeaux Quelle valeur pour l’échange ? La comptabilité C.A.R.E. pour définir un juste prix écologique à travers le double-affichage des coûts des produits agricoles, https://theses.fr/s257802